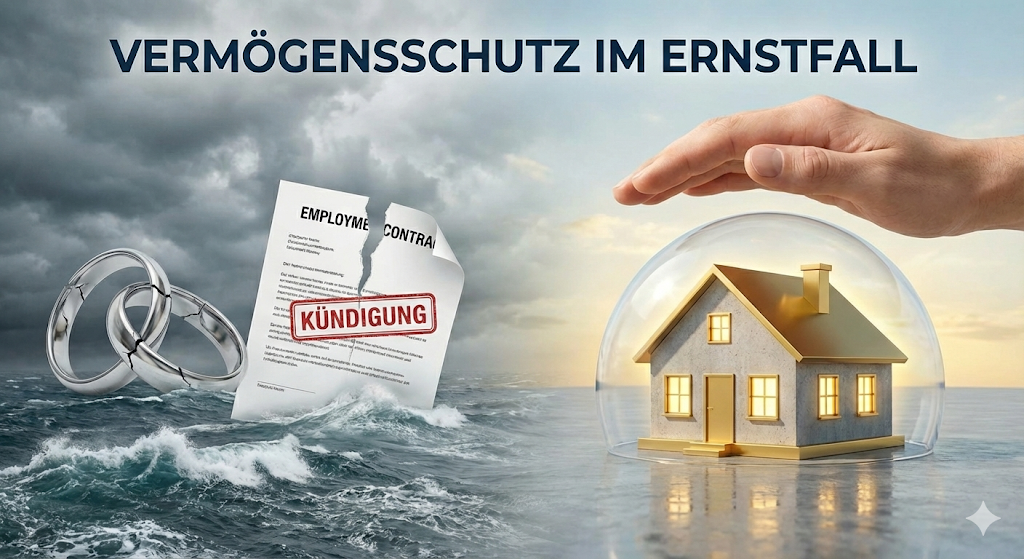

Heute sprechen wir über ein Thema, das oft vernachlässigt wird, bis es zu spät ist: den Schutz deines hart erarbeiteten Immobilienvermögens. Stell dir vor, du hast Jahre oder sogar Jahrzehnte damit verbracht, in Immobilien zu investieren, und plötzlich gerät alles durch eine Scheidung oder den Verlust deines Jobs in Gefahr. Ein Albtraum, oder? Doch keine Sorge, mit der richtigen Strategie und vorausschauender Planung kannst du robuste Schutzmauern um dein Vermögen errichten. In diesem Beitrag zeige ich dir, wie du mit rechtlichen Vorkehrungen wie einem Ehevertrag und der Gründung einer GmbH dein privates Vermögen und deine Investments effektiv voneinander trennen und schützen kannst.

Warum Risikomanagement für dein Immobilienvermögen entscheidend ist

Viele von uns denken bei Investitionen primär an Rendite und Wachstum. Das ist wichtig, aber mindestens genauso entscheidend ist das Risikomanagement. Was passiert, wenn unvorhergesehene Lebensereignisse eintreten? Eine Scheidung oder eine plötzliche Arbeitslosigkeit kann nicht nur emotional, sondern auch finanziell verheerende Folgen haben. Gläubiger könnten versuchen, auf dein privates Vermögen zuzugreifen, oder im Falle einer Trennung steht plötzlich die Aufteilung deines gesamten Besitzes im Raum – einschließlich deiner Immobilien. Genau hier setzt ein kluges Vermögensschutzkonzept an. Es geht nicht darum, den Teufel an die Wand zu malen, sondern darum, verantwortungsbewusst zu handeln und für den Fall der Fälle gewappnet zu sein.

Die Wahl des Güterstandes: Dein Fundament für den Vermögensschutz in der Ehe

Wenn du heiratest, ohne einen Ehevertrag zu schließen, lebst du automatisch im gesetzlichen Güterstand der Zugewinngemeinschaft. Das bedeutet, dass alles, was ihr während der Ehe an Vermögen erwirtschaftet, im Falle einer Scheidung grundsätzlich zu gleichen Teilen aufgeteilt wird. Das klingt fair, kann aber für denjenigen, der während der Ehe beispielsweise ein erfolgreiches Immobilienportfolio aufgebaut hat, zum finanziellen Desaster führen. Das während der Ehe in die Immobilien investierte Kapital und die Wertsteigerungen gelten als Zugewinn und müssen ausgeglichen werden. Das kann im schlimmsten Fall bedeuten, dass du Immobilien verkaufen musst, um deinen Ex-Partner auszuzahlen.

Die Lösung? Ein Ehevertrag. Hier könnt ihr individuelle Regelungen treffen, die von der gesetzlichen Norm abweichen. Die gängigsten Alternativen sind die Gütertrennung und die modifizierte Zugewinngemeinschaft.

- Gütertrennung: Hier bleiben die Vermögen beider Partner während der gesamten Ehe vollständig getrennt. Jeder behält, was er erwirtschaftet. Das klingt zunächst radikal, bietet aber den maximalen Schutz für dein unternehmerisches oder investiertes Vermögen.

- Modifizierte Zugewinngemeinschaft: Dies ist oft der flexiblere und fairere Weg. Ihr könnt beispielsweise vereinbaren, dass im Falle einer Scheidung bestimmte Vermögenswerte – wie eben deine Investmentimmobilien oder dein Unternehmen – aus dem Zugewinnausgleich herausgenommen werden. So schützt du dein Lebenswerk, ohne deinen Partner im Ernstfall komplett unversorgt zu lassen.

Ein offenes Gespräch mit deinem Partner und eine Beratung bei einem Notar oder Fachanwalt für Familienrecht sind hier unerlässlich, um eine Lösung zu finden, die für euch beide passt.

Die GmbH als Brandmauer: Trenne dein Investment vom Privatvermögen

Eine weitere, extrem wirksame Methode zum Schutz deines Vermögens ist die Gründung einer vermögensverwaltenden GmbH, oft auch als “Immobilien-GmbH” oder “Spardosen-GmbH” bezeichnet. Stell dir diese GmbH wie eine juristische Brandmauer vor. Alle Immobilien, die du als Investment hältst, werden nicht von dir als Privatperson, sondern von deiner GmbH gekauft und verwaltet.

Was sind die Vorteile dieses Modells?

- Haftungsbeschränkung: Der Name “Gesellschaft mit beschränkter Haftung” sagt es schon. Sollte es bei deinen Immobilieninvestments zu finanziellen Problemen kommen – zum Beispiel durch Mietausfälle oder unvorhergesehene Kosten, die zu Schulden führen –, haften die Gläubiger im Regelfall nur mit dem Vermögen der GmbH. Dein privates Haus, dein Auto oder dein Erspartes bleiben unangetastet. Dies ist besonders wichtig, wenn du durch einen Jobverlust privat in finanzielle Schieflage gerätst. Gläubiger können dann nicht einfach auf die Immobilien in der GmbH zugreifen.

- Klarheit im Scheidungsfall: Im Falle einer Scheidung sind die Verhältnisse klarer geregelt. Die Immobilien gehören der GmbH, nicht dir privat. Was in den Zugewinnausgleich fällt, sind die Anteile an der GmbH, die du während der Ehe erworben oder im Wert gesteigert hast. Die Bewertung dieser Anteile ist oft einfacher und transparenter als die Bewertung eines unübersichtlichen privaten Immobilienportfolios. In Kombination mit einem Ehevertrag kannst du hier eine sehr stabile Schutzmauer errichten.

- Steuerliche Vorteile: Neben dem Schutzaspekt bietet eine Immobilien-GmbH oft auch steuerliche Vorteile, wie zum Beispiel die erweiterte Kürzung bei der Gewerbesteuer. Dies ist jedoch ein komplexes Thema, das du unbedingt mit deinem Steuerberater besprechen solltest.

Die Gründung einer GmbH ist mit einem gewissen administrativen und finanziellen Aufwand verbunden, aber der Schutz, den sie deinem Privatvermögen bietet, ist in vielen Fällen unbezahlbar.

Fazit: Handle jetzt, bevor der Ernstfall eintritt!

Vermögensschutz ist kein Thema für “irgendwann”. Die effektivsten Maßnahmen musst du treffen, wenn die See noch ruhig ist. Ein Ehevertrag, der in guten Zeiten geschlossen wird, und die strategische Nutzung einer GmbH können dir im Ernstfall den finanziellen Ruin ersparen. Sie geben dir die Sicherheit, dass dein Lebenswerk und deine Altersvorsorge auch dann geschützt sind, wenn das Leben einmal unvorhergesehene Wendungen nimmt. Nimm deine finanzielle Zukunft selbst in die Hand, informiere dich und suche dir professionelle Beratung. Dein zukünftiges Ich wird es dir danken.

Lass es nicht darauf ankommen – sichere dein Lebenswerk jetzt ab. Niemand plant eine Scheidung oder den Verlust des Jobs, aber jeder sollte auf den Ernstfall vorbereitet sein. Wenn das Kind erst in den Brunnen gefallen ist, ist es für Schutzmechanismen oft zu spät. Lass uns gemeinsam prüfen, ob deine aktuelle Struktur (privat oder gewerblich) wirklich „wasserdicht“ ist.

Buche dir jetzt HIER dein kostenloses Erstgespräch und wir analysieren deine Ist-Situation unverbindlich.